- 350+ Uzskaitītās kriptovalūtas

- <0.10% Darījumu maksas

- 120 miljoni Reģistrētie lietotāji

- Drošs aktīvu fonds lietotājiem

- Peļņa no noguldījumiem

- ASV bāzēta

- Sāciet ar tik maz $10

- Pirkt un pārdot 200+ kriptovalūtas

- Pro risinājums lielākiem tirgotājiem

- Pieejams 190+ valstis

Stablecoins līdzīgs USDC un DAI ir piesaistītas USD viens pret vienu, kas nozīmē, ka to cenas ir stabilas. Pateicoties tam, tos var izmantot, lai iegādātos un tirgotos ar citām kriptovalūtām vai ieguldītu DeFi projektos.

Šajā USDC vs DAI pārskatā mēs izskaidrosim atšķirības starp abiem stabilajiem coins un uzskaitīsim to tirdzniecības riskus un priekšrocības.

Apļa (USDC) un DAI vēsture Coin (DAI)

USDC uzsāka Aplis, konsorcijs, kurā ietilpst Coinbase biržā, 2018. gadā.

Sākotnēji bija paredzēts, ka USDC tiks nodrošināts ar dolāru rezervēm, taču vēlāk uzņēmums grozīja šo politiku uz nodrošināt stabilu coin ar citiem ieguldījumiem, piemēram, uzņēmumu obligācijām, ASV valsts kases obligācijām un komerciāliem vērtspapīriem.. Saskaņā ar Circle, aptuveni 61% no USDC rezervēm veido nauda un tās ekvivalenti.

Circle reklamē USDC kā pārredzamu un regulējamu stabilucoin. Tomēr pēdējā laikā stabilā coin uzticamība ir apšaubīta, jo īpaši kopš Silvergate Bank (SVB), kuras turējumā bija ievērojamas USDC rezerves aptuveni 3,3 miljardu USD apmērā, sabrukuma.

USDC joprojām ir otrais lielākais stabilaiscoin pēc tirgus kapitalizācijas, kas nāk pēc TetherUSDT.

DAI stablecoin 2017. gadā uzsāka MakerDAO, decentralizēta autonoma organizācija, ko dibināja Rune Kristensens 2014. gadā. MakerDAO dalībnieki (MKR īpašnieki) var balsot par stabilācoin nākotni un piedalīties lēmumu pieņemšanas procesā, tāpēc arī apzīmējums "decentralizēts autonoms".

Tomēr DAI saņēma kritiku par to, ka tā ir diezgan centralizēta, jo Kristensenam un dibinātāju komandai pieder liela lēmumu pieņemšanas vara. Vēl viena kritika DAI bieži tiek veltīta tā atkarībai no USDC.

Atšķirībā no USDT vai USDC, kas ir nodrošināti ar fiat naudu un citiem reālās pasaules aktīviem, DAI galvenokārt tiek nodrošināts ar citām kriptovalūtām. Tas nozīmē, ka token ir neaizsargāts pret cenu svārstībām, jo īpaši, ja pamatā esošo token vērtību ietekmē juridiski vai tirgus notikumi.

2022. gadā MakerDAO pieņēma priekšlikumu padarīt DAI rezerves decentralizētākas, izmantojot ieguldījumi reālās pasaules aktīvos. Nākotnē DAI var kļūt par reālo aktīvu nodrošināto stabilo coin.

- 350+ Uzskaitītās kriptovalūtas

- <0.10% Darījumu maksas

- 120 miljoni Reģistrētie lietotāji

- Drošs aktīvu fonds lietotājiem

- Peļņa no noguldījumiem

- ASV bāzēta

- Sāciet ar tik maz $10

- Pirkt un pārdot 200+ kriptovalūtas

- Pro risinājums lielākiem tirgotājiem

- Pieejams 190+ valstis

Varat uzzināt vairāk par DAI un USDC mūsu pārskatos.

Kā darbojas USDC un DAI?

Kā jūs, iespējams, jau zināt, stabilam coins, kas piesaistīts USD, vienmēr vajadzētu būt 1 USD vērtam, atšķirībā no citām svārstīgām kriptovalūtām, piemēram, USD. Bitcoin (BTC) vai Ethereum (ETH).

Tāpat kā vairums citu stabilo coins, USDC un DAI saglabā cenu stabilitāti, pateicoties aizdevumiem ar nodrošinājumu (algoritmiskie stabilie coins ir izņēmums, bet ir zināms, ka tie ir neveiksmīgi). Būtībā, USDC un DAI pamatā ir aktīvi, kas nodrošina to cenu stabilitāti..

Lūk, kā tas darbojas: Kad Circle tirgū emitē jaunu USDC, tas savās rezervēs bloķē emitētā USDC naudas ekvivalentu. Piemēram, ja uzņēmums emitē 100 USDC token, tam savās rezervēs jāiekļauj 100 USD. Tādējādi uzņēmums garantē, ka viena USDC ir 1 USD vērts, jo uzņēmums to vienmēr pērk par šo cenu.

DAI darbojas nedaudz savādāk, jo DAI rezerves nesastāv no dolāriem, bet gan no citiem token un stabiliem coins, piemēram, Ethereum un USDC. Kā jūs varat nojaust, tas padara to nedaudz jutīgāku pret tirgus apstākļiem, jo DAI ir atkarīgs no kriptonauda cena stabilitāte, lai darbotos. Lai kompensētu šo papildu neaizsargātību, DAI izmanto sistēmu, kas pazīstama kā over-collateralizing..

Mēs varam labāk izprast pārmērīgu nodrošinājumu, ja salīdzinām to ar to, kā darbojas USDC. Kā tikko paskaidrojām, ar 100 USD pietiek, lai iegādātos 100 USDC. Jūs nododat aplim 100 USD, un uzņēmums tos iegulda savās rezervēs un pretī dod jums 100 USDC. Jūsu 100 USD tagad ir nodrošinājums jūsu USDC.

Ja DAI darbotos tāpat kā USDC, jums būtu tikai jādod 100 USDC MakerDAO, lai iegūtu 100 DAI. Bet tā tas nedarbojas! Patiesībā, lai saņemtu 100 DAI, MakerDAO ir jānodod no 120 līdz 150 USDC. Tādējādi DAI ir aktīvs ar pārmērīgu nodrošinājumu.

DAI ir nepieciešama šāda veida pārmērīga nodrošināšana, jo kriptonauda cenas, pat stabilas coin cenas, ir jutīgas pret cenu svārstībām. Tāpēc MakerDAO cenšas nodrošināt, lai viņu aktīvam būtu aizsardzības burbulis gadījumā, ja kriptovalūtu cenas strauji krīt.

Precīzu nodrošinājuma proporciju nosaka Maker protokols, kas izmanto algoritmus, lai sekotu līdzi nodrošinājumam un nodrošinātu DAI cenas stabilitāti. Deponējot token uz Maker Protocol, jūsu aktīvi tiek bloķēti Nodrošinātajās parāda pozīcijās (CDP) viedajos līgumos. Ja jūsu nodrošinājuma vērtība samazinās zem noteikta līmeņa, viedie līgumi automātiski likvidē aktīvus, lai nodrošinātu DAI cenas stabilitāti.

Kādi ir galvenie USDC un DAI izmantošanas gadījumi?

Stablecoins var izmantot, lai iegādātos un tirgotu lielāko daļu altcoins. Lielākā daļa kriptogrāfijas biržas darbojas altcoin tirgos, kas denominēti USDC vai USDT, jo tie ir divi lielākie stabilākiecoins.

Lielākā USDC priekšrocība ir tā vienkāršs konversijas mehānisms. Jūs varat pirkt un pārdot USDC ar fiat valūtu, t. i., ieiet un iziet no kriptovalūtu tirgus, izmantojot šo stabilocoin. Piemēram, ja vēlaties saņemt savu peļņu no BTC pārdošanas, varat apmainīt savu BTC pret USDC un saņemt naudu centralizētā biržā.

DAI nav tik populārs kā USDC, lai tirgotos un pirktu digitālos aktīvus. Tā kā to parasti nevar tieši konvertēt naudā, tas nav piemērots ātrai iziešanai no tirgus. Tomēr tas ir populārs DeFi aktīvs. Savu DAI varat noguldīt uz Maker's DSR viedo līgumu, lai nopelnītu 1% ietaupījumu likmi.

Protams, savus DAI un USDC aktīvus var arī noguldīt vai aizdot dažādos DeFi protokolos, lai nopelnītu procentus.

USDC un DAI cenu vēsture

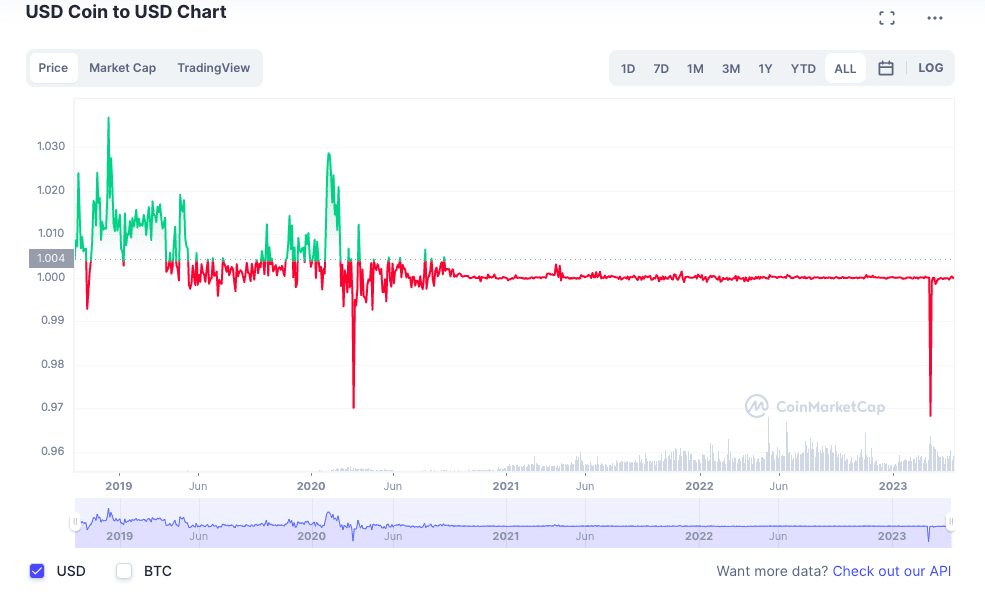

USDC Cenu vēsture

1 USDC vienmēr būtu vērts $1, lai gan cena dažkārt var svārstīties strauju tirgus svārstību dēļ. Ja cilvēki īsā laika posmā pērk vai pārdod USDC lielos daudzumos, cena var mainīties uz augšu vai uz leju, tomēr parasti tā ļoti ātri koriģējas.

DAI cenu vēsture

1 DAI vienmēr būtu vērts $1, lai gan cenas var svārstīties. Cenu svārstības parasti notiek tad, kad pieprasījums īsā laikā strauji pieaug vai samazinās, bet cena ātri atgūsties līdz $1.

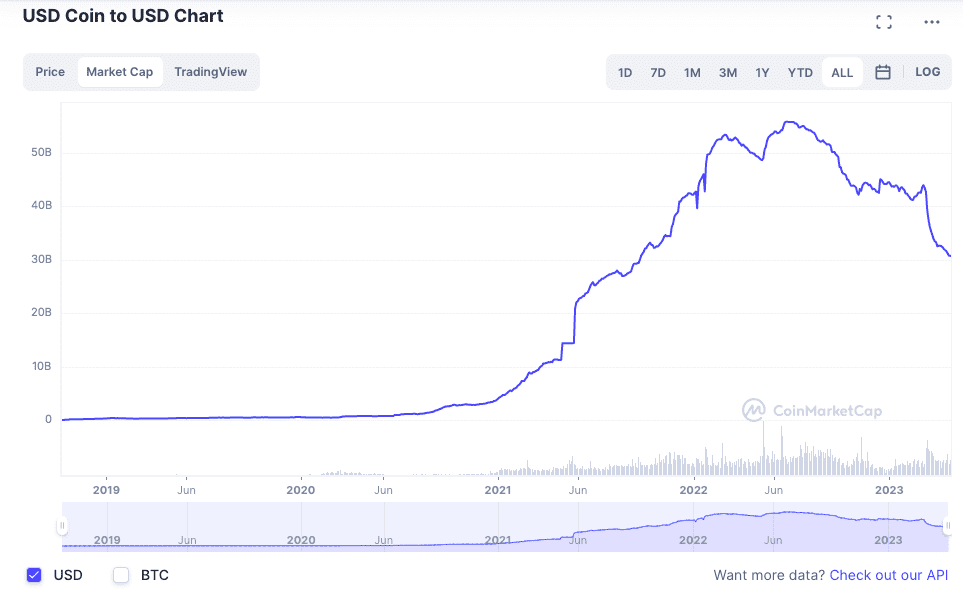

Aplis un DAI Tirgus maksimālā vērtība

USDC Tirgus kapitāts

- 350+ Uzskaitītās kriptovalūtas

- <0.10% Darījumu maksas

- 120 miljoni Reģistrētie lietotāji

- Drošs aktīvu fonds lietotājiem

- Peļņa no noguldījumiem

- ASV bāzēta

- Sāciet ar tik maz $10

- Pirkt un pārdot 200+ kriptovalūtas

- Pro risinājums lielākiem tirgotājiem

- Pieejams 190+ valstis

USDC ir otra lielākā stabilacoin pēc USDT un piektā lielākā kriptovalūta pēc tirgus kapitalizācijas. No 2023. gada aprīļa ir cirkulējošā padeve no 32 miljardi USDC.

USDC nav noteikta kopējā piegāde, jo Apļa apstiprinātās finanšu iestādes var laist tirgū jaunus USDC tik ilgi, kamēr ir pieprasījums. Kad cilvēki pārdod USDC, lai atgūtu savus nodrošinājumus, tās pašas iestādes sadedzina USDC pārpalikumu.

Lai gan sākotnēji tas tika izstrādāts un palaists Ethereum tīklos, USDC tagad ir pieejams vairākās blokķēdēs, piemēram. Solana, Hedera, Algorand, Tron, un Zvaigžņu.

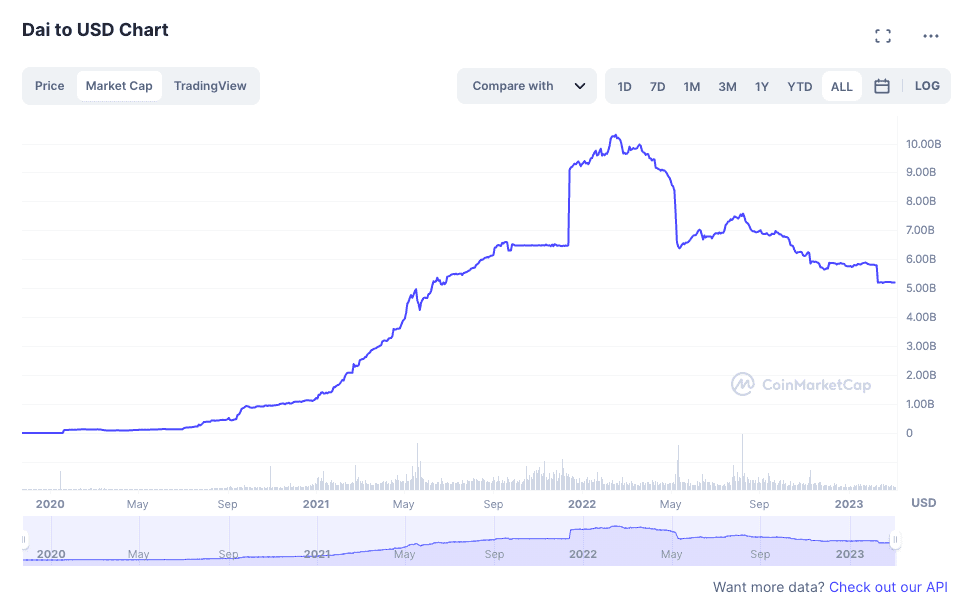

DAI Tirgus kapitāts

DAI ir ceturtā lielākā stabilacoin un septiņpadsmitā lielākā kriptovalūta pēc tirgus kapitalizācijas. Sākot ar 2023. gada aprīli, ir cirkulējošā padeve no 5,2 miljardi DAI.

DAI nav noteikta kopējā piegāde. Jaunus DAI token automātiski emitē Radītāja protokola viedie līgumi, kad cilvēki iemaksā nodrošinājuma kriptovalūtu. MakerDAO ir atbildīgs par protokola pārvaldību un lemj par nodrošinājuma proporciju.

Lai gan MakerDAO ir reputācija kā autonomas un decentralizētas pārvaldības uzņēmums, projektu galvenokārt kontrolē tā dibinātāju komanda, kurai pieder lielākā daļa MKR token.

Jūs varat iegādāties DAI vairumā kriptonaudu biržu un noguldīt to daudzos DeFi protokolos, lai nopelnītu procentus.

USDC vs DAI Galvenās līdzības

USDC un DAI ir stabilascoins ir piesaistīts USD attiecībā viens pret vienu. Abi aktīvi ir diezgan populāri, un tos var atrast vairumā kriptovalūtu biržu. Jūs varat noguldīt vai bloķēt abus aktīvus DeFi protokolos, lai gūtu pasīvus ienākumus.

Vislielākā līdzība starp USDC un DAI ir tā, kā tos izmanto atvasināto finanšu lietojumos. Gan USDC, gan DAI ir populāri ieguldījumu instrumenti, kas ļauj nopelnīt procentus. Abus aktīvus var aizdot citiem ar augstām procentu likmēm.

USDC vs DAI Galvenās atšķirības

Starp USDC un DAI ir vairākas atšķirības, tostarp atšķirības to tirgus pārklājumā, piesaistes mehānismos, rezervju stāvoklī un pārvaldībā. Apskatīsim tās sīkāk.

Sasaistes mehānisms

Iepriekšējās sadaļās mēs izskaidrojām, kā DAI un USDC darbojas atšķirīgi. Kamēr USDC aizsargā savu ķīlu, nodrošinot reālās pasaules aktīvus, piemēram, naudu un ieguldījumus, DAI aizsargā savu vērtību, pārmērīgi nodrošinot citas kriptovalūtas, galvenokārt Ethereum un USDC.

DAI galvenokārt atbalsta USD Coin (USDC) un Ether (ETH), kā arī citi token, piemēram. Uniswap (UNI), Pax Dollar, Gemini Dollar (GUSD) un Wrapped Bitcoin, kā arī dažas citas. Tādējādi DAI ir gandrīz pilnībā atkarīgs no vairākiem citiem kriptovalūtas projektiem. Ja šo token vērtība krīt, var kristies arī DAI vērtība.

Tehniski viedie līgumi, kas darbojas ar Maker protokolu, ir ieprogrammēti tā, lai mazinātu devalvācijas riskus, izmantojot nodrošinājuma likvidāciju. Tomēr DAI joprojām varētu zaudēt vērtību, ja tās rezervē esošais prominents token pilnībā sabruktu.

Tomēr jāatzīmē, ka DAI ir nesen sāka iegādāties reālās pasaules aktīvus, lai samazinātu atkarību no kriptonauda investīcijām.

Tā kā USDC ir tieši piesaistīts USD, tam vajadzētu būt likvīdam tik ilgi, kamēr Circle saglabā pietiekamas naudas rezerves, lai nodrošinātu aktīvu. Tomēr jāatzīmē, ka Circle ne vienmēr visas rezerves tur skaidrā naudā, un USDC var zaudēt savu piesaistes pozīciju, ja nav pietiekami daudz rezervju, lai atbalstītu token.

Tādējādi mēs nonākam pie nākamās lielās atšķirības starp šiem diviem aktīviem.

Rezerves stāvoklis

Stabilascoin rezerves kopumā ir sarežģīts temats. Jau gadiem ilgi Tether, pasaulē lielākā stabilācoin USDT emitents, neatlaidīgi atsakās iesniegt publiskas revīzijas, neraugoties uz valsts un oficiālo iestāžu aicinājumiem un vairākiem strīdiem par aktīvu nodrošinājumu.

USDC emitenta aplis nav citāds. Oficiālo revīziju vietā uzņēmums publicē publisko grāmatvedības uzņēmumu novērtējuma ziņojumus. Diemžēl, kā norādīja daudzi kritiķi, šo ziņojumu pamatotība un apjoms nebūt nav pārredzams un izšķirošs. Tāpēc, bez neatkarīgām revīzijām nav iespējams noskaidrot USDC rezervju stāvokli..

Saskaņā ar Circle datiem lielāko daļu USDC rezervju veido īstermiņa valsts kases vekseļi un naudas ekvivalenti.

Savukārt DAI rezerves ir pārredzamākas. Tā kā DAI ir nodrošināts ar kriptogrāfiskajiem nodrošinājumiem un viedajiem līgumiem, informācija par rezervēm ir publiska, un tai var piekļūt ikviens.

Pārvaldība

Šis jautājums ir nedaudz sarežģīts, jo MakerDAO un Circle praktiski nav ļoti atšķirīgi pārvaldības ziņā. Teorētiski tās ir diezgan atšķirīgas. Ilustrēsim sīkāk, ko mēs ar to domājam.

Teorētiski MakerDAO ir decentralizēta autonoma organizācija, kas nozīmē, ka DAI pārvalda Maker kopienas dalībnieki. Kopienas locekļi var deleģēt savus MKR token (Maker Protocol governance token) pārstāvjiem, lai tie viņu vārdā balsotu par svarīgākajiem DAI un MakerDAO jautājumiem. Tātad teorētiski DAI ir diezgan decentralizēts.

Tomēr, tāpat kā lielākā daļa citu "decentralizēto" projektu, DAI ir arī diezgan centralizēts savā pārvaldībā, jo MKR token ir apvienots dažu cilvēku rokās. Šo ieinteresēto personu vidū ir riska kapitāla investori un dibinātāji, kā arī DAI vadītāji. MakerDao dibinātājam Kristensenam ir milzīga ietekme DAI ekosistēmā.

Piemēram, 2022. gadā MakerDAO pieņēma pretrunīgu plānu par stabilucoin nākotni, pateicoties Kristensena MKR īpašumtiesībām. Tas nozīmē, ka lēmumi attiecībā uz projektu faktiski ir diezgan centralizēti.

No otras puses, USDC emitents Circle ir privāts, centralizēts uzņēmums. Tāpēc uzņēmums kontrolē USDC kalšanas procesu, kā arī visus svarīgākos lēmumus par projekta nākotni.

Tirgus kapitalizācija

Lielākā atšķirība starp USDC un DAI ir to tirgus vērtība. USDC ir otrais lielākais stabilaiscoin pēc tirgus vērtības. Savukārt DAI ir tikai ceturtajā vietā.

USDC pieņem lielākā daļa galveno iestāžu, un to var tirgot pret gandrīz visiem altcoins. Salīdzinājumā ar USDC DAI joprojām ir drīzāk nišas stabilācoin.

Ar USDC un DAI saistītie riski

Risks, ka viņi var pazaudēt žetonu

Galvenais risks, kas saistīts ar stabilucoins, ir cenu svārstīgums. Stabilie coins noteiktos apstākļos var zaudēt savu piesaistīto cenu, parasti tad, kad to rezerves ir pārāk mazas, lai atbalstītu apgrozībā esošo token skaitu.

Šāds scenārijs ir iespējams, ja emitenti neuzglabā pietiekamu daudzumu naudas un tās ekvivalentu rezervēs vai ja rezerves tiek nozagtas, pazaudētas vai ir citādi nepieejamas.

Stablecoins dažkārt var īslaicīgi atteikties no savas dolāra vērtības, bet parasti ātri atgūst savu cenu. Tomēr, ja pēc atpirkšanas notikuma ātri neatgriežas, cena var strauji kristies, izraisot maksātnespēju.

Parasti tas nozīmē, ka attiecīgais stabilais coin pilnībā sabruks, izdzēšot tā dolāru vērtību no tirgus un atstājot token turētājiem bezvērtīgus token.

Ar DAI un USDC var palielināties atdalīšanas risks. Tā kā USDC veido lielāko daļu no DAI nodrošinājuma, tādējādi rodas problēma ar USDC rezervēm. varētu izraisīt arī DAI atdalīšanas notikumu..

Tā kā gan DAI, gan USDC ir populāri DeFi aktīvi, cenu krituma ietekme varētu radīt viļņošanos visā kriptovalūtu tirgū.

Apskatīsim dažus konkrētus piemērus par iespējamām problēmām:

2023. gadā Silvergate Bank (SVB), kas bija populāra iestāde kriptogrāfijas uzņēmēju vidū, pasludināja bankrotu. Tajā laikā, SVB turējumā bija aptuveni 3,3 miljardi noguldījumu no USDC, kas ir ievērojama summa, kura veido ievērojamu daļu no USDC rezervēm.

Ziņa par SVB bankrotu izraisīja USDC dolāra piesaistes zaudēšanu. Lai gan Circle ātri apliecināja investoriem, ka tiem ir nepieciešamie līdzekļi, lai segtu trūkstošos 3,3 mljrd. USD, šis notikums atklāja, ka pat uz naudas līdzekļiem balstītie stabiliecoins neaizsargāti pret tirgus nepilnībām..

USDC pārtrauca spirālveida kāpumu tikai pēc tam, kad iejaucās regulatori un paziņoja, ka noguldītāji atgūtu piekļuvi saviem līdzekļiem.. Parasti FDIC noguldījumu apdrošināšana sedz tikai līdz 250 000 USD, kas ir daudz mazāk nekā SVB turētie noguldījumi.

Protams, USDC cenu piesaistes atcelšana ilgtermiņā kaitētu arī DAI, ja aktīvs nespētu atgūt savu piesaistīto cenu. Bet tas vēl nav viss. DAI ir nodrošināts arī ar dažādiem citiem token, tostarp Gemini USD (GUSD).

Gemini USD (GUSD) ir potenciāls DAI risks jo Dvīņi paši ir nonākuši nopietnās finansiālās grūtībās. Gemini zaudēja aptuveni 900 miljonus USD pēc Genesis, kas pārvaldīja Gemini Earn programmu, sabrukuma. Ja Gemini finanses cietīs neveiksmi un GUSD cenas samazināsies, tas varētu vēl vairāk apdraudēt DAI rezerves.

Juridiskie un finanšu riski

Kā mēs paskaidrojām, stablecoins ir ideāls ieejas un izejas punkti kriptogrāfijas tirgū. Jūs varat iegādāties stablecoins biržā un nosūtīt tos jebkurā pasaules vietā, lai pārskaitītu lielas naudas summas.

Tā kā regulatori arvien vairāk apzinās, kā tiek izmantoti stabilie coins, tie kļūst aizvien piesardzīgāki, lai ļautu šiem aktīviem pārvietoties pa pasauli bez regulējuma.

Kā zināms, galvenais kriptovalūtas coins, piemēram, Bitcoin (tagad - stablecoins), pārdošanas aspekts ir ātri un bezrobežu darījumi, kurus neapgrūtina dārga un laikietilpīga banku pasaules birokrātija.

Lai gan tas ir pievilcīgs piedāvājums, tas arī pilnībā ignorē to, kāpēc tradicionālā banku sistēma darbojas šādā veidā. Bankām nav iemesla piemērot dažādus noteikumus, proti, lai novērstu nelikumīgi iegūtu līdzekļu legalizēšanu, terorisma finansēšanu un citas noziedzīgas darbības.

Pēdējos gados iestādes ir sākušas izsekot, kā stabiliecoin darījumi tiek izmantoti, lai nelikumīgi pārskaitītu līdzekļus starp dalībniekiem, un veic pasākumus, lai rūpīgāk regulētu šos aktīvus.

Piemēram, kad Ārvalstu aktīvu kontroles birojs piesprieda sankciju pret Tornado Cash uz 2022, kriptogrāfijas apmaiņas pakalpojumi bija melnajā sarakstā vairākus makus, kas saistīti ar Tornado.

Tornado Mixer ir anonīms tirdzniecības pakalpojums, kas ļauj noslēpt savas digitālās pēdas blokķēdē un ko var izmantot, lai pārkāptu OFAC sankcijas un nelikumīgi iegūtu naudu.

Pēc rīkojuma izdošanas Circle melnajā sarakstā iekļāva 38 maku adreses, kurās bija vismaz 75 000 USDC. Circle tā ir salīdzinoši neliela summa (salīdzinājumā ar SVB turētajiem 3,3 miljardiem USD), tomēr tā kriptotehnoloģiju ekosistēmā izraisīja satraukumu par to, kā noteikumi var apdraudēt kriptieguldījumus.

Lai gan kriptovalūtas tirgū bieži vien valda kods, patiesība ir tāda, ka, lai šie pakalpojumi varētu darboties, tiem jāatbilst finanšu pasaules noteikumiem un regulām.

Kur var iegādāties USDC un DAI?

Jūs varat iegādāties USDC un DAI gandrīz visās kriptonaudu biržās. Lielākie DAI tirgi ir Binance, Coinbase, Uniswap un Krakens. Līdzīgi arī USDC lielākie tirgi ir Binance, Kraken, Uniswap un Kucoin.

Lielākā daļa centralizēto biržu ļauj pirkt DAI un USDC ar fiat valūtām, piemēram, USD vai EUR, izmantojot tiešsaistes bankas metodes, tostarp bankas pārskaitījumus, kredītkartes un debetkartes un trešo pušu maksājumu pakalpojumu sniedzējus.

- 350+ Uzskaitītās kriptovalūtas

- <0.10% Darījumu maksas

- 120 miljoni Reģistrētie lietotāji

- Drošs aktīvu fonds lietotājiem

- Peļņa no noguldījumiem

- ASV bāzēta

- Sāciet ar tik maz $10

- Pirkt un pārdot 200+ kriptovalūtas

- Pro risinājums lielākiem tirgotājiem

- Pieejams 190+ valstis

DAI var iegūt arī, bloķējot nodrošinājumu, izmantojot Oasis Vault portāls vai DeBank un DeFi Saver.

Kā USDC var apmainīt pret DAI?

Jūs varat apmainīt USDC pret DAI vairumā kriptonaudu biržu. Uniswap un Curve piedāvā lielus USDC/DAI tirgus, bet jūs varat pārbaudīt, vai jūsu kriptovalūtas biržā ir USDC/DAI pāri.

Circle un DAI nākotnes plāni

OFAC rīkojums pret Tornado Mixer un Silvergate Bank (SVB) bankrots bija nozīmīgi notikumi gan USDC, gan DAI. Abu aktīvu nākotne ir atkarīga no tā, kā par šo aktīvu pārvaldību atbildīgās personas reaģēs uz šiem šķēršļiem.

Pēdējos mēnešos MakerDAO ir pieņēmis vairākus plānus, kas var radīt milzīgas izmaiņas stabilācoin. Patiesībā jautājums par to, vai DAI paliks stabilscoin, joprojām ir atklāts.

Apskatīsim DAI un USDC nākotnes plānus sīkāk.

2022. gadā MakerDAO kopiena rīkoja balsojumu par Rune Kristensena pretrunīgi vērtēto plānu DAI nākotnei, ko nosauca par "Endgame." Kristensens ir skaļš "ilgtspējīgu finanšu" un globālās sasilšanas apkarošanas atbalstītājs, un "gala spēles" plāns sastāv no vairākiem scenārijiem, lai risinātu viņa finanšu un vides problēmas.

Plāns sastāv no trim posmiem un daudzām kustīgām daļām, ko MakerDAO kopiena var ieviest laika gaitā.

Īstermiņa mērķis ir nopelnīt pēc iespējas vairāk naudas, lai varētu iegādāties vairāk ETH DAI nākotnei. Tā kā DAI jau ir balstīts uz Ethereum, Kristensensens apgalvo, ka ir lietderīgi likt likmes uz ETH, nevis USDC un citiem stabiliem coins.

Ilgtermiņa mērķis ir samazināt DAI's USDC rezerves lai nodrošinātu rezervju aizsardzību. Ilgtermiņā plāns paredz, ka MakerDAO jāiegulda reālos aktīvos, lai dažādot DAI rezerves.

Plānā paredzēts iegādāties nekustamo īpašumu un ASV valdības un uzņēmumu obligācijas lai nodrošinātu aizsardzību pret kriptogrāfijas nestabilitāti.

Pēdējā posmā plāns paredz atdalīt DAI no USD, lai tas kļūtu par brīvi apgrozāmu aktīvu. Tas ir atkarīgs no vairākiem citiem nosacījumiem, bet joprojām ir reāla iespēja nākotnē atkarībā no tā, kā attīstīsies kriptoekonomika.

Savukārt Circle ir izvēlējies citu pieeju, lai panāktu lielāku stabilitāti. Circle Tarleton Watkins ierosināja, ka vislabāk būtu, ja stabilaiscoin uzņēmums varētu turēt dolāru rezerves FED. nevis bankām, piemēram, SVB. Tā dēvētais pilno FED rezervju modelis garantētu rezervju fondu drošību bez bankrota riska.

SVB bankrots atklāja rūgto ironiju kriptonauda būtībā: Kādreiz kriptoekonomika tika pasludināta par atrāvienu no tradicionālajām finanšu iestādēm, piemēram, bankām. Bitcoin tika slavens kā cīņas sauciens pret bankrotējošo banku sistēmu, kas savas problēmas izgāza uz sabiedrības pleciem, liekot tai maksāt par bankrotējošo banku iestāžu kļūdām.

Tomēr pēdējā krīze ar SVB un USDC liecina, ka viss nav tik vienkārši.

USDC izdevās atgūt 1 USD piesaistes pozīciju tikai pēc tam, kad Federālo rezervju sistēma un Valsts kases departaments atcēla FDIC seguma limitu SVB. Federālo rezervju sistēma uzsāka jaunu banku termiņfinansēšanas programmu, lai mazinātu iespējamos zaudējumus SVB bankrota dēļ, kuru ASV Valsts kases departaments atbalsta ar 25 miljonu USD fondu.

Neraugoties uz acīmredzamajām problēmām ar iestādēm, regulatori ilgtermiņā var izrādīties kriptonaudas glābēji.