- 350+ Kryptovalutor listade

- <0.10% Transaktionsavgifter

- 120 miljoner euro Registrerade användare

- Säker tillgångsfond för användare

- Tjäna på insättningar

Stabilcoins gillar USDC och DAI är knutna till USD en-till-en, vilket innebär att de har prisstabilitet. Tack vare detta kan de användas för att köpa och handla med andra kryptovalutor eller investera i DeFi-projekt.

I denna granskning av USDC vs DAI förklarar vi skillnaderna mellan de två stabilacoins och listar riskerna och fördelarna med att handla med dem.

Cirkelns historia (USDC) och DAI Coin (DAI)

USDC lanserades av Cirkel, ett konsortium som omfattar följande Coinbase utbyte, 2018.

Ursprungligen var det meningen att USDC skulle backas upp av dollarreserver, men företaget har senare ändrat denna politik. till att backa upp stablecoin med andra investeringar, t.ex. företagsobligationer, amerikanska statsobligationer och företagscertifikat. Enligt Circle, cirka 61% av USDC-reserver. består av likvida medel och likvärdiga medel.

Circle marknadsför USDC som en transparent och reglerad stabilcoin. Den stabilacoin:s tillförlitlighet har dock ifrågasatts på senare tid, särskilt sedan Silvergate Bank (SVB) föll, som hade en betydande mängd USDC-reserver på cirka 3,3 miljarder USD.

USDC är fortfarande det näst största stabilacoin-företaget sett till marknadsvärde., som kommer efter TetherUSDT.

DAI stablecoin lanserades 2017 av MakerDAO, en decentraliserad autonom organisation som grundades av Rune Christensen 2014. MakerDAO-medlemmar (MKR innehavare) kan rösta om stablecoin:s framtid och delta i beslutsprocessen, därav beteckningen "decentraliserad autonom".

DAI fick dock kritik för att vara ganska centraliserad eftersom Christensen och grundarteamet hade mycket beslutsrätt. En annan kritik som DAI ofta får beror på dess beroende av USDC.

Till skillnad från USDT eller USDC, som backas upp av fiatpengar och andra verkliga tillgångar, DAI stöds mestadels av andra kryptovalutor. Det innebär att token är känslig för prisförändringar, särskilt om värdet på de underliggande token:erna påverkas av rättsliga eller marknadsmässiga förändringar.

År 2022 antog MakerDAO en motion för att göra DAI-reserverna mer decentraliserade genom att investera i tillgångar från den verkliga världen. I framtiden kan DAI bli en stabilcoin med säkerhet i form av tillgångar i den verkliga världen.

- 350+ Kryptovalutor listade

- <0.10% Transaktionsavgifter

- 120 miljoner euro Registrerade användare

- Säker tillgångsfond för användare

- Tjäna på insättningar

Du kan lära dig mer om historien om DAI och USDC i våra recensioner.

Hur fungerar USDC och DAI?

Som du kanske redan vet bör stabilacoins som är knutna till USD alltid vara värda 1 USD, till skillnad från andra volatila kryptovalutor, som t.ex. Bitcoin (BTC) eller Ethereum (ETH).

Liksom de flesta andra stabilacoins håller USDC och DAI sin prisstabilitet tack vare lån mot säkerhet (algoritmiska stabilacoins är undantaget från regeln, men de är kända för att misslyckas). I princip, USDC och DAI har underliggande tillgångar som ger dem prisstabilitet..

Så här fungerar det: När Circle utfärdar en ny USDC på marknaden låser de upp kontantvärdet av den USDC de utfärdar i sina reserver. Om företaget till exempel emitterar 100 USDC token måste det lägga till 100 USD i sina reserver. På så sätt garanterar företaget att en enskild USDC är värd 1 USD eftersom företaget alltid köper den till det priset.

DAI fungerar lite annorlunda eftersom DAI-reserverna inte består av dollar utan av andra token och stabilacoins som Ethereum och USDC. Som du kan gissa gör det den lite mer sårbar för marknadsförhållanden eftersom DAI måste vara beroende av kryptopris stabilitet för att fungera. För att kompensera för den extra sårbarheten, DAI tillämpar ett system som kallas "over-collateralizing"..

Vi kan bättre förstå övercollateralizing om vi jämför det med hur USDC fungerar. Som vi just förklarade räcker 100 USD för att köpa 100 USDC. Du ger Circle 100 USD, och företaget placerar dem i sina reserver och ger dig 100 USDC i gengäld. Dina 100 USD är nu en säkerhet för dina USDC.

Om DAI fungerade som USDC skulle du bara behöva ge 100 USDC till MakerDAO för att få 100 DAI. Men det är inte så det fungerar! I verkligheten måste du ge mellan 120 och 150 USDC till MakerDAO för att få 100 DAI. Det gör DAI till en övergaranterad tillgång.

DAI behöver denna typ av överborgen eftersom kryptopriser, även stabilacoin priser, är känsliga för prisförändringar. Därför försöker MakerDAO se till att deras tillgång har en skyddsbubbla om kryptopriserna skulle falla hårt.

Det exakta förhållandet mellan säkerheterna bestäms av Maker Protocol, som använder algoritmer för att hålla reda på säkerheterna och se till att DAI-priset förblir stabilt. När du deponerar tokens till Maker Protocol låses dina tillgångar i smarta kontrakt med CDP (Collateralized Debt Positions). Om värdet på dina säkerheter sjunker under en viss nivå, likviderar de smarta kontrakten automatiskt tillgångarna för att säkerställa att priset på DAI förblir stabilt.

Vilka är de viktigaste användningsområdena för USDC och DAI?

Stablecoins kan användas för att köpa och handla de flesta altcoins. Mest kryptobörser bedriva altcoin-marknader i USDC eller USDT, eftersom det är de två största stabilacoins-marknaderna.

Den största fördelen med USDC är dess enkel omställningsmekanism. Du kan köpa och sälja USDC med fiatvaluta, dvs. gå in och ut från kryptomarknaden via denna stabilacoin. Om du till exempel vill ta ut dina vinster från en försäljning av BTC kan du byta dina BTC mot USDC och ta ut dem via en centraliserad börs.

DAI är inte lika populär som USDC för handel och köp av digitala tillgångar. Eftersom den vanligtvis inte kan konverteras direkt till kontanter är den inte bra för snabba utgångar från marknaden. Det är dock en populär DeFi tillgång. Du kan lämna in din DAI till Makers DSR-smartkontrakt för att få en 1%-sparränta.

Självklart, Du kan också sätta in eller låna ut dina DAI- och USDC-tillgångar till olika DeFi-protokoll för att få ränta.

USDC och DAI Prishistorik

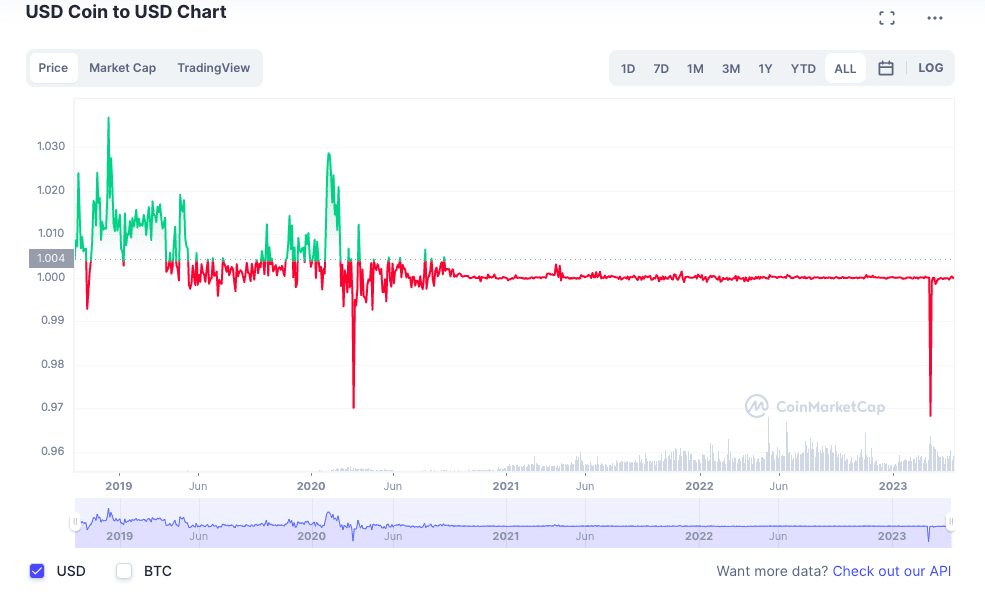

USDC Prishistorik

1 USDC bör alltid vara värt $1, även om priset ibland kan fluktuera på grund av snabba marknadsrörelser. När människor köper eller säljer USDC i stora mängder under en kort period kan priset röra sig uppåt eller nedåt, även om det vanligtvis korrigerar sig mycket snabbt.

DAI Prishistorik

1 DAI bör alltid vara värt $1, även om prisfluktuationer kan förekomma. Prisfluktuationer inträffar vanligtvis när efterfrågan ökar eller minskar kraftigt på kort tid, men priset återhämtar sig snabbt till $1.

Circle och DAI Marknadskap

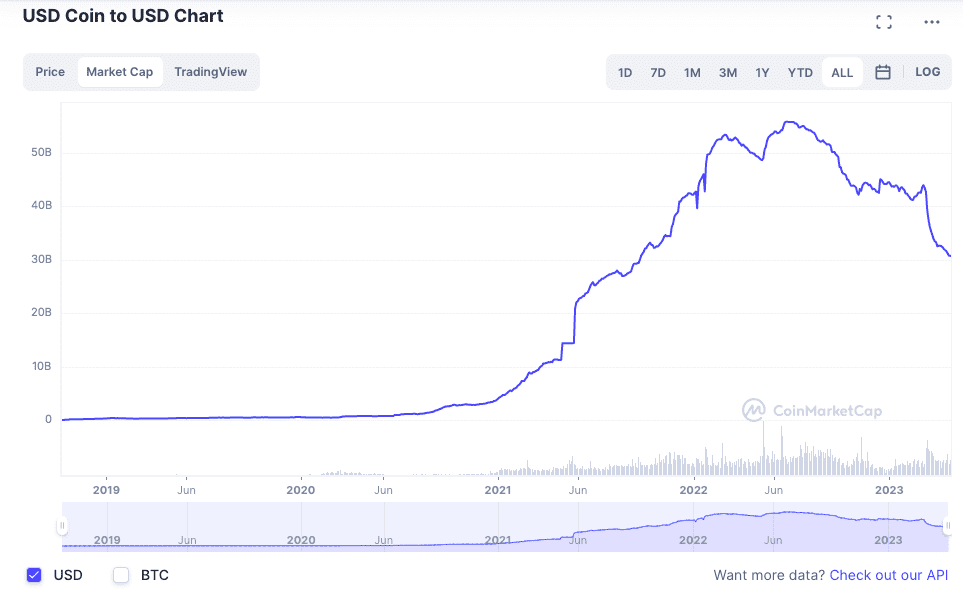

USDC Marknadsvärde

- 350+ Kryptovalutor listade

- <0.10% Transaktionsavgifter

- 120 miljoner euro Registrerade användare

- Säker tillgångsfond för användare

- Tjäna på insättningar

USDC är den näst största stabilacoin efter USDT och den femte största kryptovalutan sett till marknadsvärde. Från och med april 2023 finns det en cirkulerande tillförsel på 32 miljarder USDC.

Det finns inget fastställt totalutbud för USDC eftersom Finansiella institut som godkänts av Circle kan ge ut nya USDC på marknaden så länge det finns en efterfrågan. När människor säljer USDC för att få tillbaka sina säkerheter, bränner samma institutioner de överflödiga USDC.

Även om det ursprungligen utvecklades och lanserades på Ethereum-nätverken finns USDC nu tillgängligt på flera blockkedjor, t.ex. Solana, Hedera, Algorand, Tron, och Stjärnor.

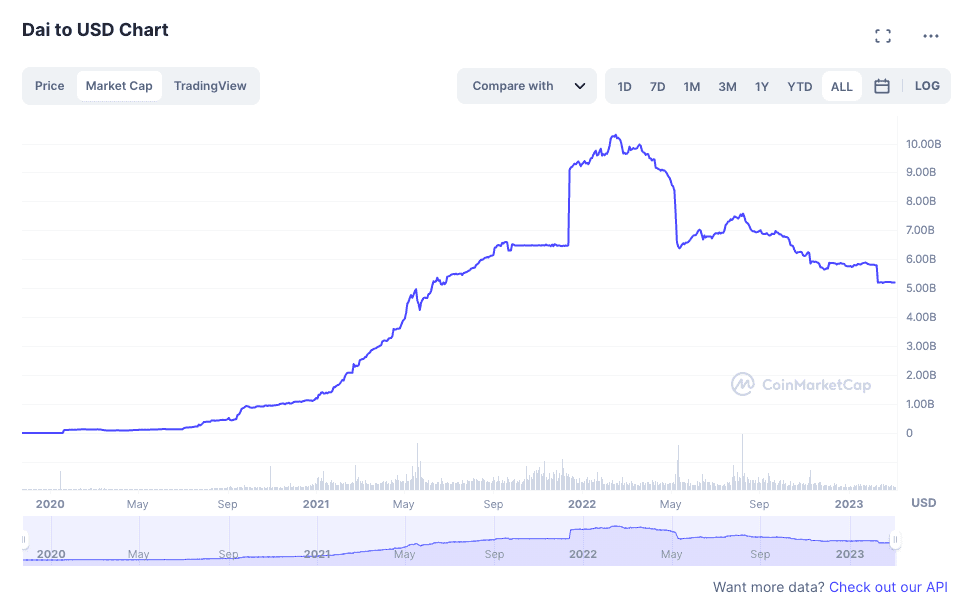

DAI Marknadsvärde

DAI är den fjärde största stabilacoin och den sjuttonde största kryptovalutan efter marknadsvärde. Från och med april 2023 finns det en cirkulerande tillförsel på 5,2 miljarder euro DAI.

Det finns inget fastställt totalutbud för DAI. Nya DAI token utfärdas automatiskt av Maker Protocol-smartkontrakten när personer deponerar kryptovalutor som säkerhet. MakerDAO ansvarar för förvaltningen av protokollet och beslutar om säkerhetsförhållandet.

Även om MakerDAO har rykte om sig att vara autonomt och decentraliserat styrs projektet till största delen av det grundande teamet, som äger majoriteten av MKR token:erna.

Du kan köpa DAI på de flesta kryptobörser och sätta in den på många DeFi-protokoll för att tjäna ränta.

USDC vs DAI Huvudsakliga likheter

USDC och DAI är båda stabilacoins är knutet till USD i ett förhållande av ett till ett. Båda tillgångarna är ganska populära och kan hittas på de flesta kryptobörser. Du kan deponera eller låsa båda tillgångarna i DeFi-protokoll för att tjäna passiva inkomster.

Den största likheten mellan USDC och DAI är hur de används i finansiella derivattillämpningar. Både USDC och DAI är populära investeringsinstrument för att tjäna ränta. Du kan låna ut båda tillgångarna till andra med hög ränta.

USDC vs DAI De viktigaste skillnaderna

Det finns flera skillnader mellan USDC och DAI, bland annat i fråga om marknadens räckvidd, kopplingsmekanismer, reserver och styrning. Låt oss titta närmare på dem.

Mekanism för fastlåsning

I de föregående avsnitten förklarade vi hur DAI och USDC fungerar på olika sätt. Medan USDC skyddar sin peg genom att ställa säkerhet för verkliga tillgångar som kontanter och investeringar, skyddar DAI sitt värde genom att överbelägga andra kryptovalutor, främst Ethereum och USDC.

DAI stöds främst av USD Coin (USDC) och Ether (ETH), samt andra token:s som Uniswap (UNI), Pax Dollar, Gemini Dollar (GUSD) och Wrapped Bitcoinoch några andra. Detta gör DAI nästan helt beroende av flera andra kryptovalutaprojekt. Om värdet på dessa token:er faller, kan värdet på DAI också sjunka.

Tekniskt sett är de smarta kontrakt som driver Maker-protokollet programmerade för att minska riskerna för devalvering genom likvidation av säkerheter. DAI kan dock fortfarande förlora i värde om en framstående token i sina reserver helt kraschar.

Vi bör dock notera att DAI nyligen har började förvärva verkliga tillgångar för att minska sitt beroende av kryptoinvesteringar.

Eftersom USDC är direkt kopplad till USD bör den förbli likvid så länge som Circle har tillräckligt med kassareserver för att säkra tillgången. Det bör dock noteras att Circle inte nödvändigtvis håller alla reserver i kontanter, och USDC kan förlora sin koppling om det inte finns tillräckligt med reserver för att stödja token.

Detta leder oss till nästa stora skillnad mellan dessa två tillgångar.

Status för reserverna

Stabilacoin-reserver är ett känsligt ämne i allmänhet. Under flera år har Tether, emittenten av världens största stabilacoin USDT, bestämt vägrat att lämna in offentliga revisioner trots uppmaningar från offentliga och officiella myndigheter och trots flera kontroverser om tillgångarna som säkerhet.

USDC:s utfärdare Circle är inte annorlunda. I stället för officiella revisioner släpper företaget utvärderingsrapporter från offentliga revisionsföretag. Tyvärr är rapporternas giltighet och omfattning långt ifrån öppna och avgörande, vilket många kritiker påpekat. Därför, Det är omöjligt att veta hur det står till med USDC-reserverna utan oberoende revisioner..

Enligt Circle består de flesta USDC-reserverna av följande kortfristiga statsskuldväxlar och likvida medel.

DAI-reserverna är däremot mer transparenta. Eftersom DAI backas upp av kryptosäkerheter och smarta kontrakt är reservinformationen offentlig och kan nås av vem som helst.

Styrning

Det här är lite svårt eftersom MakerDAO och Circle inte skiljer sig särskilt mycket åt när det gäller styrning i praktiken. I teorin är de dock ganska olika. Låt oss illustrera vad vi menar mer i detalj.

I teorin är MakerDAO en decentraliserad autonom organisation, vilket innebär att DAI förvaltas av medlemmar i Maker-communityt. Medlemmar i gemenskapen kan delegera sina MKR tokens (Maker Protocol governance tokens) till representanter som röstar för deras räkning i kritiska frågor om DAI och MakerDAO. I teorin är DAI alltså ganska decentraliserat.

Liksom de flesta andra "decentraliserade" projekt, DAI är också ganska centraliserad i sin styrning på grund av att MKR token:erna har samlats hos ett fåtal personer. Bland dessa intressenter finns riskkapitalister, grundare och förvaltare av DAI. MakerDao-grundaren Christensen har enorm makt i DAI-ekosystemet.

År 2022 antog MakerDAO till exempel en kontroversiell plan om framtiden för stablecoin, tack vare Christensens MKR-innehav. Det innebär att besluten om projektet faktiskt är ganska centraliserade.

Å andra sidan är USDC-utgivaren Circle ett privat, centraliserat företag. Därför kontrollerar företaget präglingen av USDC samt alla viktiga beslut om projektets framtid.

Marknadsvärde

Den största skillnaden mellan USDC och DAI är deras marknadsvärde. USDC är det näst största stabilacoin-företaget sett till marknadsvärde. DAI är däremot bara den fjärde.

USDC accepteras av de flesta vanliga institutioner och kan handlas mot nästan alla altcoins. DAI förblir en ganska nischad stabilcoin jämfört med USDC.

Risker i samband med USDC och DAI

Risk för att förlora sin Peg

Den främsta risken med stablecoins är prisvolatilitet. Stabilacoins kan förlora sin prisbindning under vissa omständigheter, vanligtvis när deras reserver är för små för att täcka antalet token i omlopp.

Ett sådant scenario är möjligt om de emitterande företagen inte har tillräckligt med kontanter och likvärdiga medel i reserver eller om reserverna blir stulna eller förlorade eller på annat sätt är oåtkomliga.

Stablecoins kan ibland kortvarigt avvika från sitt dollarvärde men återhämtar sig vanligtvis snabbt från sitt pris. Om en de-pegginghändelse inte snabbt följs av en återhämtning kan priset dock stiga i en spiral nedåt och utlösa insolvens.

Vanligtvis innebär det att den stabilacoin i fråga kommer att krascha helt och hållet, vilket gör att dess dollarvärde försvinner från marknaden och token-innehavarna får värdelösa token:er.

Med DAI och USDC kan risken för avpiggning öka. Eftersom USDC utgör den största delen av DAI-säkerheterna är det ett problem med USDC-reserverna. skulle också kunna utlösa en avpegling för DAI..

Eftersom både DAI och USDC är populära tillgångar i DeFi kan effekterna av en prisnedgång skapa krusiduller på hela kryptomarknaden.

Låt oss titta på några konkreta exempel på möjliga problem:

År 2023 gick Silvergate Bank (SVB), en populär institution bland kryptobolag, i konkurs. Vid den tidpunkten, SVB hade cirka 3,3 miljarder insättningar från USDC, ett betydande belopp som utgör en stor del av USDC:s reserver.

Nyheten om SVB:s konkurs ledde till att USDC förlorade sin dollarbindning. Circle försäkrade snabbt investerarna om att de hade de nödvändiga medlen för att täcka de 3,3 miljarder USD som saknades, men händelsen visade att även kontantbaserade stabilacoins är sårbara för marknadsmisslyckanden.

USDC slutade att stiga i en spiral först efter att tillsynsmyndigheterna gick in och meddelade att Insättarna skulle återfå tillgång till sina medel.. Normalt täcker FDIC:s insättningsförsäkring endast upp till 250 000 USD, vilket är mycket lägre än SVB:s insättningar.

Naturligtvis skulle USDC:s avpeggning också ha skadat DAI på lång sikt om tillgången inte kunde återfå sin prisbindning. Men det är inte allt. DAI har också säkerhet i form av olika andra token:s, inklusive Gemini USD (GUSD).

Gemini USD (GUSD) är en potentiell risk för DAI eftersom Gemini själv har stora problem med sin ekonomi. Gemini förlorade omkring 900 miljoner USD efter att Genesis, som förvaltade Gemini Earn-programmet, föll. Om Geminis finanser misslyckas och priserna på GUSD sjunker, kan det sätta DAI-reserverna i ytterligare fara.

Rättsliga och finansiella risker

Som vi förklarade är stablecoins perfekta ingångs- och utgångspunkter på kryptomarknaden. Du kan köpa stablecoins på en börs och skicka dem var som helst i världen för att överföra stora summor pengar.

I takt med att tillsynsmyndigheterna blir alltmer medvetna om hur stabilacoins används blir de alltmer försiktiga med att låta dessa tillgångar röra sig runt om i världen utan reglering.

Som du vet är det främsta försäljningsargumentet för krypto coins som Bitcoin (nu stabiltcoins) snabba och gränslösa transaktioner, utan att hindras av den kostsamma och tidskrävande byråkratin i bankvärlden.

Detta är ett attraktivt förslag, men man bortser också helt från varför traditionella banker fungerar på detta sätt. Det finns en anledning till att bankerna tillämpar olika typer av bestämmelser, nämligen för att förhindra penningtvätt, finansiering av terrorism och annan brottslig verksamhet.

Under de senaste åren har myndigheterna börjat spåra hur stabilacoin-transaktioner används för att överföra pengar olagligt mellan aktörer och de vidtar åtgärder för att reglera dessa tillgångar mer noggrant.

När till exempel Office of Foreign Assets Control (kontoret för kontroll av utländska tillgångar) beordrade en sanktion mot Tornado Cash 2022 var kryptobörser tvungna att svartlista flera plånböcker som var kopplade till Tornado.

Tornado Mixer är en anonym handelstjänst för att dölja sina digitala fotspår på blockkedjan och kan användas för att bryta mot OFAC-sanktioner och för penningtvätt.

Efter beslutet svartlistade Circle 38 plånboksadresser med minst 75 000 USDC. Detta är en relativt liten summa för Circle (jämfört med SVB som innehade 3,3 miljarder USD), men det väckte ändå larm i kryptoekosystemet om hur regleringar kan äventyra kryptoinvesteringar.

Även om krypto ofta marknadsför sig självt som styrt av kod, är sanningen den att dessa tjänster måste följa finansvärldens regler och bestämmelser för att kunna fungera.

Var kan man köpa USDC och DAI?

Du kan köpa USDC och DAI på nästan alla kryptobörser. De största marknaderna för DAI är Binance, Coinbase, Uniswap, och Kraken. På samma sätt är de största marknaderna för USDC Binance, Kraken, Uniswap och Kucoin.

På de flesta centraliserade börser kan du köpa DAI och USDC med fiatvalutor som USD eller EUR genom online-bankmetoder, inklusive banköverföringar, kredit- och betalkort och tredjepartsbetalningsleverantörer.

- 350+ Kryptovalutor listade

- <0.10% Transaktionsavgifter

- 120 miljoner euro Registrerade användare

- Säker tillgångsfond för användare

- Tjäna på insättningar

Du kan också få DAI genom att låsa upp en säkerhet via Portalen för Oasis Vault eller . DeBank och DeFi Saver.

Hur kan du byta ut USDC mot DAI?

Du kan byta USDC mot DAI på de flesta kryptobörser. Uniswap och Curve erbjuder stora USDC/DAI-marknader, men du kan kontrollera om din kryptobörs listar USDC/DAI-par.

Framtidsplaner för Circle och DAI

OFAC:s beslut mot Tornado Mixer och Silvergate Banks (SVB) konkurs har varit viktiga händelser för både USDC och DAI. Båda tillgångarnas framtid beror på hur de personer som ansvarar för förvaltningen av dessa tillgångar kommer att reagera på dessa hinder.

MakerDAO har under de senaste månaderna antagit flera planer som kan innebära stora förändringar för stablecoin. Huruvida DAI kommer att förbli en stabilcoin är en öppen fråga.

Låt oss se närmare på framtida planer för DAI och USDC.

År 2022 höll MakerDAO-gemenskapen en omröstning om Rune Christensens kontroversiella plan för DAI:s framtid, kallad "Slutspel." Christensen är en högljudd förespråkare av "hållbar finansiering" och åtgärder mot den globala uppvärmningen, och planen för slutspelet består av flera scenarier för att lösa hans ekonomiska och miljömässiga problem.

Planen består av tre faser och många rörliga delar som MakerDAO-gemenskapen kan genomföra med tiden.

Det kortsiktiga målet är att tjäna så mycket pengar som möjligt för att kunna köpa fler ETH för DAI:s framtid. Eftersom DAI redan bygger på Ethereum, menar Christensen, är det vettigt att satsa på ETH i stället för USDC och andra stabilacoins.

Det långsiktiga målet är att minska DAI:s USDC-reserver för att säkerställa skyddet av reserven. På lång sikt kräver planen att MakerDAO investerar i verkliga tillgångar för att diversifiera DAI-reserverna.

I planen ingår köp av fastigheter och amerikanska statliga och privata företagsobligationer för att ha ett skydd mot kryptoinstabilitet.

I slutskedet innebär planen att DAI avknoppas från USD för att bli en fritt flytande tillgång. Detta är beroende av flera andra villkor men förblir en verklig möjlighet i framtiden, beroende på hur kryptoekonomin utvecklas.

Circle, å andra sidan, har valt ett annat tillvägagångssätt för att öka stabiliteten. Circle's Tarleton Watkins föreslog att det vore bäst om det stabilacoin företaget kunde hålla dollarreserver hos Fed i stället för banker som SVB. Detta skulle garantera reservfondernas säkerhet utan risk för konkurs, vilket kallas den fullständiga Fed-reservmodellen.

SVB:s konkurs avslöjade en bitter ironi i hjärtat av kryptoområdet: Kryptoekonomin hyllades en gång som en brytning med traditionella finansiella institutioner som banker. Bitcoin lanserades som ett berömt stridsrop mot det misslyckade banksystemet som lastade av sina problem på allmänheten genom att låta dem betala för de misslyckade bankinstitutens misstag.

Den senaste krisen med SVB och USDC visar dock att saker och ting inte är så enkla.

USDC lyckades återfå sin 1 USD-bindning först efter att Federal Reserve och finansdepartementet tagit bort FDIC-täckningsgränsen för SVB. Federal Reserve lanserade ett nytt Bank Term Funding Program för att mildra de eventuella förlusterna till följd av SVB:s konkurs, vilket det amerikanska finansdepartementet stöder med en fond på 25 miljoner USD.

Trots de uppenbara problemen med myndigheterna kan tillsynsmyndigheterna visa sig vara kryptoens räddare i det långa loppet.